この記事の内容を動画で観たい方はこちらをご覧ください。

悩んでいる人

悩んでいる人将来のために新NISAを始めたいけど何から始めればいいの?また、積み立てた分が増えずになくなったりしないか不安…

こんなお悩みを解決します。

- 新NISAの概要を理解する事ができる

- 新NISAのメリット・デメリットを知る事ができる

こんにちは!イオ(@SheenInvest)です。私は投資歴7年目で現在は株式投資中心の資産形成のほか、フリーランスとしても活動しております。

今回は、新NISAのメリット・デメリットについてお話ししていきます。

将来のために投資を始めた方が良いと聞くけど、何から始めたら良いかわからない。こんな相談をよくいただきます。今回の記事では投資初心者の方でも取り組みやすい新NISAのメリット・デメリットを解説していきます。

新NISAは投資初心者の方も取り組みやすい投資の1つなので、ぜひここでポイントを押さえておきましょう!

イオ

イオでは、早速ご紹介していきます!

新NISAについて

新NISAとは

一言で言うと、国が認めたお得に投資ができる投資制度です。

たとえば、通常の株式投資で得た利益が10万円の場合、2万315円の税金(税率20.315%)がかかり、手元には約8万円残ります。

※税金の内訳は所得税15.315%と住民税5%です。

ところが、新NISAを活用すれば税金分を引かれずに運用益10万円を全てを受け取る事ができます。

のん(投資女子)

のん(投資女子)税金が引かれないで利益が全て手元に残るなんてすごい制度だね!

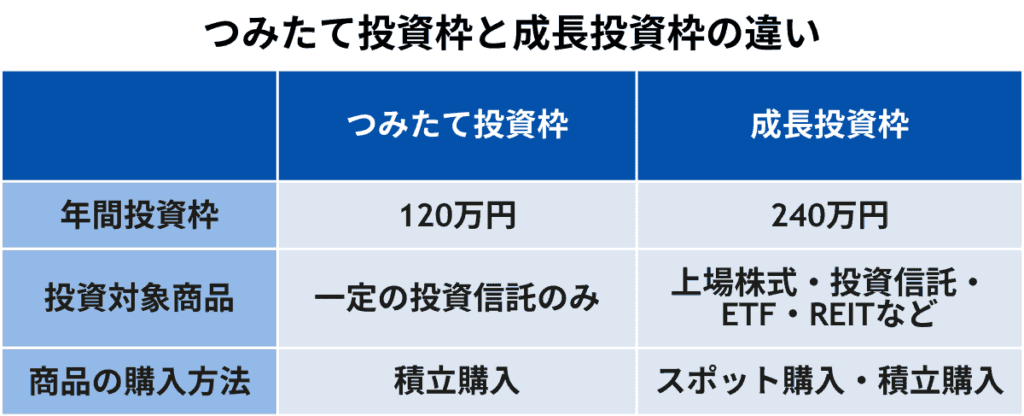

新NISAの種類

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

それぞれの特徴は以下のとおりです。

- つみたて投資枠→定期的に一定額を投資し、中長期的にリスクを抑えながら資産形成する方法

- 成長投資枠→市場状況を見ながら一括で投資したり、積立投資もできるハイブリットな手法

上記の表を見ると、下記のような疑問が浮かぶ方もいるでしょう。

悩んでいる人成長投資枠は一括投資や積立投資もできるならこっちだけでいいのでは?

結論、それぞれの年間投資枠(金額)は決まっているためどちらも有効活用するのがオススメです!

「つみたて投資枠」と「成長投資枠」の違いはこちらです。

引用:Yahoo!ファイナンス

ここでは年間投資枠が240万円以下の方は「成長投資枠」のみで良いと覚えておきましょう。

新NISAは誰でも始められるの?

結論、下記条件を満たしていれば今すぐにでも始める事ができます。

- 日本国内に居住している

- 年齢が18歳以上

- 新NISA口座を保有している

特に3つ目の新NISA口座をまだ持っていない方は、開設するまで1週間から3週間程度かかります。

まだ持っていないという方はネット証券で無料&簡単に開設手続きができるので、今のうちに進めておきましょう!

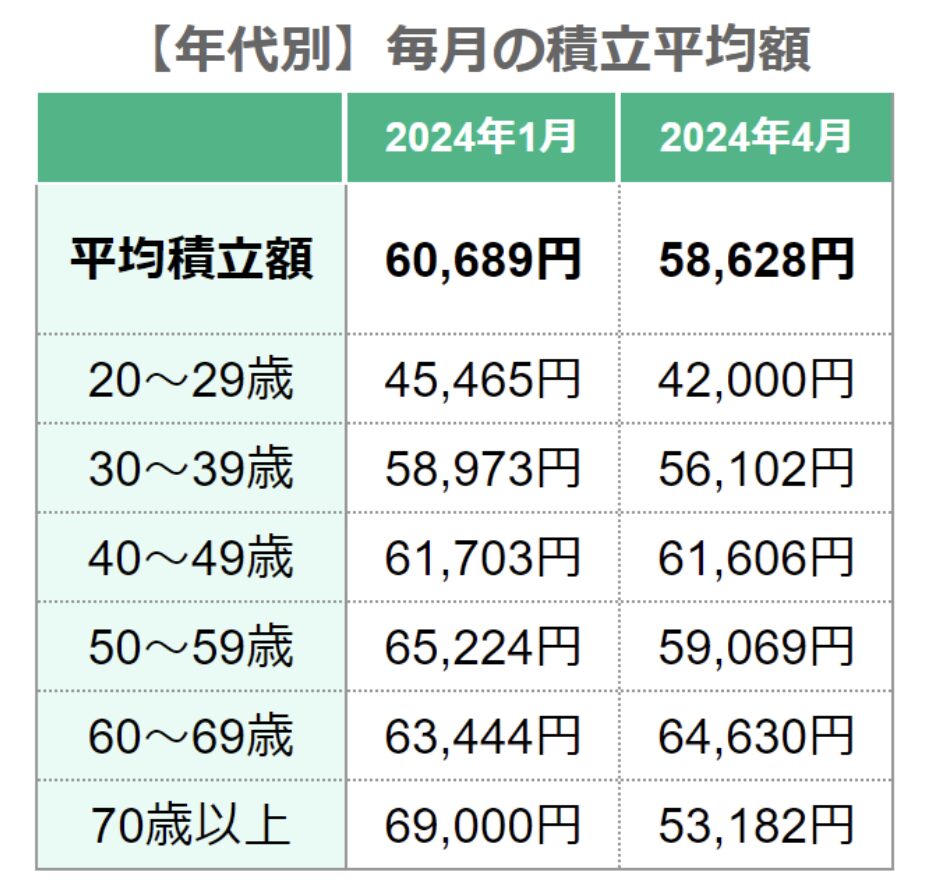

毎月どれくらい積み立てればいい?

新NISAの毎月の積立額は、一般的に収入の10%程度とされています。

ご参考までに、年代別の毎月の積立平均額は以下のとおりです。

引用:マネーキャリア

新NISAの目的は短期で利益を出すことではなく中長期で一定額投資し続け、複利の力で将来的な資産を築いていく事なので、最初から無理に生活費から資金を捻出しなくても問題ありません。

ぜひ自分のペースでコツコツ積み立てていきましょう!

- 新NISAには2種類の枠がある

- 少額投資の場合は「成長投資枠」のみでの運用でOK

- 複利の力を最大限活用するため、毎月コツコツ積み立てていくことが重要

新NISAのメリット

ちなみに、新NISAを始めるメリットは以下5つです。

- 手間がかからず初心者でも始めやすい

- 金融庁の条件を満たした商品のみ投資できる

- 旧NISAと比べて投資できる金額が増えた

- 旧NISAと比べて投資できる期間が一生涯になった

- 旧NISAと比べて売却すると非課税投資枠が復活する

新NISAにはたくさんのメリットがあるため、それぞれ解説していきます。

手間がかからず初心者でも始めやすい

なんといっても、新NISAの魅力は一般的な個別株投資と比べて手間がかからず初心者でも始めやすい点です。

投資経験がない方でも新NISAでは毎月一定の金額を自動で購入してくれるので、ほったらかしで良いところがメリットの1つです。

平日の日中に株価をチェックできない+株の知識もないけど投資をしてみたいという方は、新NISAで毎月一定額を投資し続ける事でリスクを極力抑えることができます。

金融庁の条件を満たした商品のみ投資できる

新NISAの投資信託・ETFとして購入できる商品は現在約300本あります。

世の中で購入できる投資信託は6000本以上ある中で、商品数が絞られているのは初心者にとって選びやすいですよね。

ただし、投資商品が300本と聞くと下記のように思う方もいるでしょう。

悩んでいる人投資商品300本でもまだ多いよ…

新NISAの商品は「長期・積立・分散投資」に適した低コスト商品が揃っており、私は下記投資商品中心に購入しています。

・オールカントリー(オルカン):日本を含む世界各国の株式に分散投資する投資信託の銘柄

・S&P500:米国企業を幅広く代表する約500の企業が採用されている株価指数

どちらも将来的に成長していくことが期待できる銘柄ですが、どちらかしか買えないという方は以下の方法を参考にしてもよいかもしれません。

- 「アメリカ経済への信頼は厚いけど、不安もある」という方はオルカン

- 「今後もアメリカ経済が成長していく!」と思う方はS&P500

旧NISAと比べて投資できる金額が増えた

新NISAが登場する前の旧NISAでは非課税で投資できる金額は下記のとおりです。

- つみたてNISA…年間40万円(最大800万円)

- 一般NISA…年間120万円(最大600万)

両方合わせて年間180万円

生涯で最大1400万円まで投資できる

しかし、2024年から始まった新NISAでは以下のように更新されました。

- つみたて投資枠…年間120万円

- 成長投資枠…年間240万円

両方合わせて年間360万円

生涯で最大1800万円まで投資できる(うち成長投資枠は1200万円)

新NISAでは1年間で投資できる金額も一生涯で投資できる金額も、どちらも大幅に増加しました。

また、旧NISAはつみたてNISAと一般NISAのどちらか一方しか選べませんでした。

新NISAでは「つみたて投資枠」と「成長投資枠」を併用できるようになりました。

旧NISAと比べて投資できる期間が一生涯になった

金額だけではなく、投資できる期間も拡充されています。

旧NISAの場合、以下のように定められていました。

- つみたてNISA…20年間

- 一般NISA…5年間

一方、新NISAでは以下のように変更されました。

- つみたてNISA…無期限

- 一般NISA…無期限

上記のとおり、新NISAはいつからでも始められ、いつまでも続けられる制度に改定されました。

のん(投資女子)新NISAは旧NISAと比べて大幅に投資メリットが改善されているね!

その結果、「終了期限が近づいてきた」と焦ったり、「非課税期間が終わったらどうすればいいの?」という心配がなくなりました。

新NISAは自分のペースで無理なく投資ができるため、数十年単位の長期に渡り投資が実践しやすいです。

旧NISAと比べて売却すると非課税投資枠が復活する

2023年までの旧NISAでは、非課税投資枠を1回使ったらそれで終わりでした。

旧NISAで投資できる金額の上限に達した後に売却しても、枠内で売却した商品分の投資枠を再利用する事ができませんでした。

これは結構致命的な弱点ですよね。。。

- 非課税投資枠の再利用NG

しかし、新NISAでは枠内で保有している商品を売れば、また枠を再利用できる仕組みとなりました。

- 非課税投資枠の再利用OK

枠の再利用が認められたとことと、前述の「投資期限の無期限化」により投資戦略の幅が大きく広がり、初心者でも取り組みやすい制度となりました。

- 手間がかからず初心者でも始めやすい

- 金融庁の条件を満たした商品のみ投資できる

- 旧NISAと比べて投資できる金額が増えた

- 旧NISAと比べて投資できる期間が一生涯になった

- 旧NISAと比べて売却すると非課税投資枠が復活する

新NISAのデメリット

新NISAは旧NISAと比べてメリットが多い制度ですが、デメリットも存在します。

以下のようなデメリットあることも知っておきましょう。

- 短期で引き出すお金の運用には向かない

- 投資判断が難しくなった

それぞれ詳しく解説していきます。

短期で引き出す予定のお金の運用には向かない

前提として投資信託や株は値動きがあり、元本割れのリスクもゼロではありません。

※元本割れ=購入金額よりも投資信託や株の値が下がること

いわゆる、「必ず儲かる保証はない」ということです。

ただ短期的には元本割れしてしまっても、将来的にプラスになるよう毎月一定額積み立てることが重要です。

この積立投資を行う上で、以下のようにお金を目的別に分けて使うようにしましょう。

- 日々出入りするお金

- 数ヶ月・数年以内に使い道が決まっているお金

- 10年以上使わない将来のためのお金

新NISAで積み立てるお金は③番の「10年以上使わない将来のためのお金」に限定し、積み立てるようにすることで将来的に大きくなって返ってくる可能性があります。

そうすることで、万が一日々の生活の中で何かあったとしても、③番を引き出さず、②番で対処することができるようになります。

イオ日本人は特に②・③番を分けずに管理している人が多いです

投資の大原則である「長期・積立・分散」の3原則に従ってコツコツ積み立てていきましょう。

投資判断が複雑になった

新NISAは非課税投資枠が拡大されたり、投資期限が伸びたり、投資枠が再利用できるようなったため、「選択肢が増える事はいいことだ」と考える人が多いです。

一方でルールが緩和・拡充された分、以下のように感じる人もいるでしょう。

・いつどのタイミングかつ、どれくらいの金額で投資すればいいかわからない

・いつどれくらいのタイミングで売却し、また再投資すればいいかわからない

特に「自分で最適な判断をする自信がない」という方は不安も大きいでしょう。

その場合、まずは前章でも述べたとおり、投資は複利の力で増やしていく事が重要なので、成長投資枠を使って毎月一定額を投資信託の積立を行う事がオススメです。

- 短期で引き出す予定のお金の運用には向かない

- 投資判断が複雑になった

本日のまとめ

新NISAは投資初心者の方でも取り組みやすい制度となっており、今後もより利便性が向上する事が期待できます。

ただし、利便性が増し自由度が高まる分、投資判断に迷ってしまう可能性もあるでしょう。

まずは、投資は複利の力で増やしていくことが重要という大原則を忘れず、毎月一定額を投資信託で積み立てる長期投資を心がけてみてください。